インターネットで申し込みが完了する自動車保険は、「自分で特約を選べる」がメリットの一つです。

ディーラー営業マンの話を聞きながら決めるのも良いですが、営業マンから契約すると年間保険料の数%がお給料に反映されるため、不安を煽りながら要らない特約まで勧めてくる可能性があるのも事実。

では、保険料を安くしようとネット通販で申し込み、“特約を外していく”のが良いか?と言われるとそうではありません。

場合によっては特約を外しすぎて逆に年間保険料が高くなってしまうこともあります。

自動車保険の特約を選ぶ時のポイント

「ディーラーが代理店を務める保険会社で契約する」から「インターネットを使って自分で選ぶ」も一般的になりました。

自分で選べるメリットはありますが、各社で補償内容の強みが違ったりインターネット契約特有のシステムがあるため、昔よりは少し複雑になっています。

新規インターネット割引額は差額が大きい

チューリッヒ自動車保険の新規インターネット割引額は、年間保険料の範囲に対しての割引額が3,000円~20,000円の幅があります。

※2020年2月時点

例えば、特約をたくさん省いて年間保険料が29,000円だとすると、インターネット割引は3,000円で総額は26,000円です。

ところが、特約を少し付けて年間保険料が31,000円だとすると、割引額が8,000円で総額が23,000円になります。

- 29,000円-3,000円=26,000円

- 31,000円-8,000円=23,000円

自動車保険の新規契約は割引額の差額が大きく、特約を追加した方が総額が安いという可能性も出てくるのです。

この例でいうと、30,000円未満ギリギリで保険料が収まっているのなら、車両保険を「エコノミー⇒一般」にしたり「補償額」を上げて30,000円を少し超えるように調整すると、結果的に年間保険料は下がります。

継続1回目・2回目以降は割引額が減る場合も

チューリッヒ自動車保険は継続1回目と2回目以降でインターネット割引額が大きく減ります。

1回目の継続は前項目と同じような考え方で良いのですが、2回目以降の継続は一律1,500円の割引になるので、ここでは無駄にならないように本当に必要な特約を選択しましょう。

保険会社によっては2回目以降の継続枠がなかったり(1回目から一律:ソニー損保など)、新規インターネット割引額がずっと続くシステム(おとなの自動車保険など)を採用していたりと様々です。

最初は安かったけど後から高くなったということもあり得るので、短期的ではなく長期的にも考えて安くなるのかを考えるべきです。

自動付帯の特約・選択できる補償額が各社で違う

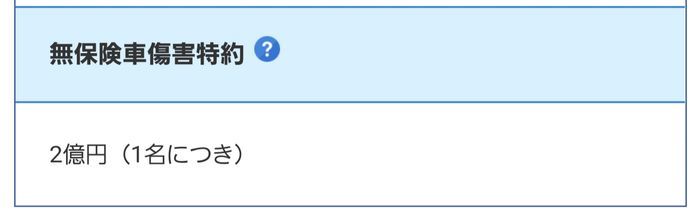

無保険車障害特約とは、相手が自動車保険に入っていなかったり当て逃げで相手がわからない場合に「搭乗者が死亡・後遺症」の損害を負った時に補償してくれます。

チューリッヒ自動車保険は1名に付き「最高2億円」の補償ですが、ソニー損保は「無制限」の補償しか選べません。

同じ内容の特約でも、保険会社によっては補償してもらえる内容が固定で「額を自分で選び直せない」ということもよくあります。

もちろん、補償金額を上げると保険料が上がるため総支払い額が多くなります。

逆に「自動付帯でカバーしてくれているけど手薄だった」ということも考えられるので、ご自身に合った特約(補償内容)がある保険会社を選択したいです。

車両保険の保険金設定

ご自身の車を事故・盗難・いたずらなどを補償する「車両保険」は、補償範囲の異なる2種類から選べます。

- ワイドカバー(一般条件)

- 限定カバー(エコノミー)

※ワイドカバー(一般条件)は補償範囲が広い上位版。

万が一の時に補償してもらえる最高額を5万円刻みで設定します。

設定金額を上げるほど保険料は高くなるため、自動車の劣化による時価価値と減価償却も考慮しながら無駄に手厚くなりすぎないように注意しましょう。

例えば、新車購入時は「車両車体+カーナビなどのオプション取付け費用」で設定するのが一般的です。ところが、車は1年経過するごとに、どんどん価値が下がってきます。

新車購入から数年が経過して、200万円の車両価値しかないのに250万円で設定していると掛け過ぎ(保険料を過剰に払っている)になるため、定期的な自動車保険の見直しが必要です。

さいごに

自動車保険についてある程度の知識は必要ですが、思ったほど難しいものではありません。年間保険料が大幅に安くなる可能性があるため、比較・検討してみる価値はあります。

もし、特約の意味が分からなくても保険会社のサイトに詳しい解説が書いてあるので、あまり迷うことはないですよ。

まずは、どの自動車保険会社がご自身のカーライフにあっているのかを調べてみましょう。